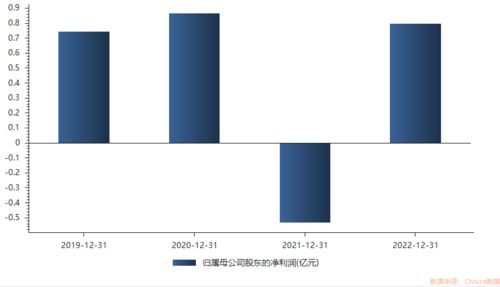

金屬增材制造(3D打印)龍頭企業鉑力特(688333.SH)發布2023年業績預告,預計實現歸母凈利潤,成功實現扭虧為盈,展現出主營業務在高端制造領域的復蘇韌性。與此形成鮮明對比的是,公司重要股東卻在業績利好前后頻頻披露減持計劃,引發了市場對其未來發展,尤其是其跨界布局的旅游業務板塊的深度關切。

一方面,業績扭虧為盈主要得益于公司在航空航天、工業模具等核心領域的訂單增長及規模化效應顯現。作為國內增材制造技術的領軍者,鉑力特持續受益于國防現代化、高端裝備國產化替代及工業升級的長期趨勢,其主業基本面正在夯實。市場普遍認為,這是公司聚焦主業、技術積累轉化為市場競爭力的積極信號。

另一方面,大股東及高管層加速減持的動作卻為這份“成績單”蒙上了一層陰影。據統計,自2023年下半年以來,公司多位重要股東已密集發布減持公告,涉及股份比例不容小覷。這種在業績向好時反而“逢高離場”的行為,難免讓投資者心生疑慮:是股東對公司短期估值已達高點的判斷,還是對某些深層風險,尤其是戰略布局的擔憂?

市場分析普遍將焦點指向了鉑力特近年來嘗試拓展的 旅游業務 。盡管公司主業清晰且前景廣闊,但其通過投資或關聯方涉足的文旅項目,與核心的增材制造技術協同效應較弱,且屬于重資產、長周期、受宏觀經濟和消費情緒影響較大的行業。在當前旅游市場競爭激烈、回報存在不確定性的背景下,該業務的持續投入可能分散管理精力與財務資源,并拖累整體盈利質量和增長預期。股東減持或許反映了對其多元化戰略,特別是旅游板塊能否真正貢獻利潤、創造價值持謹慎甚至悲觀態度。

更深層次看,減持潮也可能與股東自身的資金需求、投資組合調整有關,但結合業務背景,市場更傾向于解讀為一種“用腳投票”的信號。它警示投資者:一家技術型公司的長遠價值,不僅取決于主業的周期性復蘇,更取決于其戰略專注度與資源分配的效率。如果跨界業務未能形成有效互補,反而成為財務包袱或風險源,即使短期業績亮眼,也可能動搖長期信心。

鉑力特業績扭虧無疑是積極進展,但大股東的加速減持行為,尤其是其背后可能關聯的 旅游業務 發展隱憂,構成了當前股價與基本面之間的關鍵矛盾點。對于投資者而言,在關注主業成長性的需密切關注公司對非核心業務的戰略定位、資源投入及實際經營成效,以全面評估其真實價值與潛在風險。